目次

電子帳簿保存法とは?

電子帳簿保存法とは、国税関係の帳簿や書類を電磁的記録で保存する際に守らなければならないことをまとめた法律のことです。正式名称は、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。

「電子帳簿等保存」「スキャナ保存」「電子取引」といった3つの保存区分があり、該当する書類をこの区分の中のどれで保存したらよいかが細かく示されています。それぞれの保存区分は、後ほど詳しくご紹介します。

「電子」といいますと最近できた法律のようにも思えますが、その歴史は意外にも古く、1998年にはじめて成立しました。

それまで帳簿や書類の保存を紙で保存していましたが、手間やコストがかかることにより業務上負担になることからからペーパーレス社会を見直そうと施行されました。

施行されたとはいえ、紙での保管が根強かった当時、実施する企業が少ないことが課題でした。そして現在においてもその課題は変わらずに残っていますが、2021年法律が大幅に改正されたことにより、徐々に見直す企業が増えています。

電子帳簿保存法の保存方法は?

電子帳簿保存法には3つの保存区分があり、この区分にしたがって該当の書類の保存が定められています。

詳しく見ていきましょう。

電子帳簿等保存

電子帳簿等保存とは、例えば自ら電子的な手段(PC等)で作成した帳簿や書類を電子データで保存することです。具体的には自ら会計ソフトなどで作成した帳簿や決算関係書類を電子データのまま保存するなどです。

国税庁のホームページもご参考ください。

参考) 国税庁|電子帳簿・電子書類関係:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/02.htmスキャナ保存

スキャナ保存とは、相手先や自社で発行した紙の書類を、スキャナ機器を使ってスキャンすることで電子データ化し、保存することです。例えば、相手先から受け取った紙の請求書や領収書をスキャンして保存することなどです。

国税庁のホームページもご参考ください。

参考) 国税庁|スキャナ保存関係:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/03.htmちなみに、大量の紙の書類を電子データ化したい場合は代行サービスを利用するのも手です。代行サービスを使えば面倒なスキャン作業が不要になります。「MOT文書管理」なら、大量のスキャン作業はもちろん、スキャン後のデータのクラウド管理まで一括でおまかせできます。もちろん電帳法に対応した形で保管ができるので安心して利用できます。詳しくは以下をご覧ください。

電子取引

電子取引とは、メールやインターネットを使って相手先へ送付したり、相手先から受け取った取引情報を電子データで保存することです。

猶予期間はございますが、改正により、電子データで受領した帳簿は電子データのまま保存しておく必要がございます。詳しくは後述いたしますが、電帳法改正の大きなポイントのひとつです。

国税庁のホームページもご参考ください。

参考) 国税庁|電子取引関係:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/tokusetsu/01.htm電子帳簿保存法の改正とその内容

昨今、感染症が流行したことから人々の働き方にも変化が訪れます。ぞくぞくと企業がテレワークを検討・導入し、これまで以上に紙での非効率さを痛感する会社が増えました。

そのような流れを受け、これまでの電帳法の歴史を揺るがす大幅な内容の見直しが行われました。2021年12月27日に電子帳簿保存法の内容改定を目的に財務省令が改正されると、翌2022年1月1日に施行されました。

では具体的にどのような部分が改正されたのか確認していきましょう。

2年間の猶予期間が設定

対象:「電子取引」

2022年(令和4年)1月1日から2年間の「電子取引」のデータ保存は、従来と同様書面での保存が認められるようになりました。猶予がついた背景としてはある程度の準備期間がないと移行までの対応が難しいといった配慮によるものです。

書面での保存が廃止

対象:「電子取引」

前述でお伝えした、紙形式の保存に2年間の猶予期間がある「電子取引」ですが、2024年(令和6年)1月1日からは改正内容に沿った方法での保存が求められています。紙での保存は不可となり、電磁的な方法での保存が義務化されます。例えば、請求書を相手先に送信、また受領した場合のPDFやECサイトで買い物をした取引情報は電子データでの保存が必要となります。

検索要件が緩和

対象:「電子帳簿等保存」「スキャナ保存」「電子取引」

帳簿や書類をデータで保存する際の検索要件が緩和されました。

これまでは税務調査の際に必要な要件をすぐ明らかにできるよう、多くの検索項目が細かく設定され、その項目に従った保存がもとめられていましたが、改正後はこの要件が緩和され、「取引年月日、金額、取引先」のみが分かるように保存すればよいこととされました。

さらに税務調査で対象の書類のダウンロードに応じることができれば検索要件自体問われません。

財務署長への承認申請が不要

対象:「電子帳簿等保存」「スキャナ保存」

これまでは電子帳簿等保存とスキャナ保存に関しては、該当の税務署へ出向き税務署長の承認が必要でしたが、改正後は不要になりました。したがって手続きの手間が省け効率よく作業を進められます。

タイムスタンプ要件が緩和

対象:「スキャナ保存」「電子取引」

これまではスキャナ保存の書類の場合は、受領してからタイムスタンプの付与まで3日間とされていました。ただ忙しい場合ですと、この3日間というのは非常に短期間の設定であり担当者の業務負担となっていました。

そこで改正後は最長約二か月間に変更され、余裕をもった業務が行えます。

電子帳簿保存法改正で求められる対応と具体例

電子帳簿保存法の改正を受け、具体的にどんな対応まで落とし込めばよいのでしょう。ここでは考えるべきことをまとめました。

Step1.該当書類の整理

改正を受け、まずはどんな書類が該当書類に当たるかを整理しましょう。

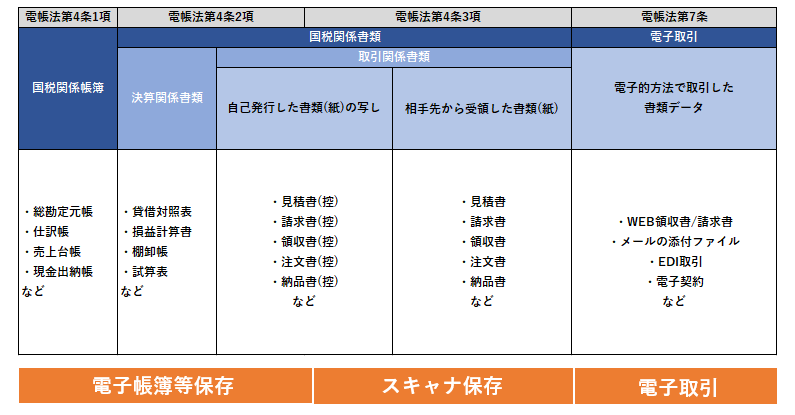

<電子帳簿等保存を対象とするもの>

①国税関係帳簿:売掛帳、仕訳帳、現金出納帳等

参考)電帳法第4条1項

②国税関係書類

・決算関係書類:貸借対照表、損益計算書

・取引関係書類:請求書や見積書の控え

参考) 電帳法第4条2項

<スキャナ保存を対象とするもの>

国税関係書類の取引関係書類:請求書、注文書、領収書など

参考) 電帳法第4条3項

<電子取引を対象とするもの>

電子的方法(電子メールECサイトFAXや電子契約)で拝受された取引情報:請求書、注文書、領収書など

参考)電帳法第7条

Step2.社内整備

該当書類が整理できたら、具体的な対応に移りましょう。ここでは本格的に始まるまでに検討しておくとよいポイントをお伝えします。

・電帳法の内容把握

主に総務や経理が中心となりますが、電帳法の内容を理解しておくことが重要です。

・担当者の確認とフローの整理

社内からの質問があった場合、どこの誰が窓口になるのか今一度整理しフローを明確にしておきましょう。

改定後しばらくは何かと慣れない作業も続くでしょう。したがって担当者自身、すぐに確認できる問い合わせ先を把握しておくと安心です。

・必要なツールの検討

必要なツールがあれば検討しましょう。電帳法に対応している電子契約サービスの検討がオススメです。

・社内の周知徹底

大企業の場合、現場への周知をいきわたらせるには時間がかかることもあるかと思います。総務や経理が中心となり保存にあたりどんなことに注意すべきか資料などを使い周知を徹底しましょう。

Step.3いつまでに対応すべきか

やるべきことを整理したら、いつまでに対応すべきかを明確にしましょう。

既に電帳法は2024年(令和6年)1月1日から本格化しているため、進め方で不明点があれば、既に導入しているツールや新しく導入するサービスの担当者に相談するのもおすすめです。

電子帳簿保存法に違反した場合

万が一、電帳法に違反してしまった場合についても確認しましょう。

青色申告の取り消し

電子帳簿保存法に沿って電子データが正しく保存されていないことが判明した場合、青色申告が取り消される可能性があります。

青色申告とは個人事業主やフリーランスが確定申告として対応しなければならない納税制度のことです。

ただし、国税庁によりますと、「保存すべき取引情報の内容が書面を含む電子データ以外から確認できるような場合」には直ちに取り消されることはございません。

詳しくは国税庁の回答をご参考ください。

重加算税や推計課税の対象となる

国税庁の調査により、電子データの隠蔽や改ざんが判明すると重加算税が課せられる場合がございます。また、申告内容の誤りがあった際は推計課税の対象になります。

会社法による罰金

電帳法に従って保存がされてない場合、100万円以下の過料が科せられます。

参考)e-Gov法令検索|会社法第976条:https://elaws.e-gov.go.jp/document?lawid=417AC0000000086違反の対象となるケース

では具体的にどのようなケースが違反対象なのでしょう。ここでは代表的なものをご紹介します。

検索要件が満たされていない

改正後の内容に示されている検索要件にそって保存ができているかが重要なポイントです。

「取引年月日」、「金額」、「取引先」の3つの要件から検索ができるようになっていなければなりません。

スキャナの保存要件が満たされていない

スキャンしたデータの保存にはいくつかの保存要件がございます。

・一定水準以上の解像度で(200dpi以上)で読み取れるか

・カラー画像による読み取りができるか など

詳細は国税庁の回答をご参考ください。

参考(PDF) 国税庁|電子帳簿保存法一問一答【スキャナ保存関係】(令和4年6月) 問10:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_02.pdf関連性の高い法律や制度

ここでは、電帳法を理解する上で関連のある法律や制度をご紹介します。

電帳法とよく混合されやすいものですのでしっかりと押さえておきましょう。

インボイス制度

インボイス制度とは、消費税法の中のひとつで、売り手が買い手に対して請求書を発行する上でみたすべき所定の要件を定めたものです。令和5年(2023年)10月1日から導入されています。

要件をみたした請求書は、適格請求書(インボイス)と呼ばれ、買い手が仕入れ時に支払った税額を差し引く制度である「仕入れ税額控除」を受ける際に必要になります。

この請求書を発行するためには、まず、売り手側がインボイス発行事業者の登録申請をした後、現行の請求書にインボイス発行事業者としての「登録番号」、「適用税率」、「消費税額等」を記載します。また、交付したインボイスの写しを保存しておく義務もございます。

電帳法が本格始動する2024年以降、インボイスを電子ファイルで受け取った際には電子保存での保管が義務付けられますので、電帳法に対応した保存環境を用意しておく必要がございます。

e文書法

e文書法とは、民間で義務付けられている書類の保存を、紙ではなく電子的な方法で保存することを認めた法律です。2005年に施行されました。

以下2つの法律の総称として使われています。

「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」

「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律の施行に伴う関係法律の整備等に関する法律」

1998年に電帳法が施行され、国税関係の帳簿・書類の電子化が進んだものの、民間の法定文書は以前として紙での提出を法律として義務付けているものがほとんどでした。そこで民間の書類の電子化に幅広く対応できるよう、作られたのがe文書法です。

電帳法との違いとしては、主に取り扱う書類の範囲です。

電帳法が国税関係帳簿・書類、電子取引を対象とし、国税庁、財務省が管轄しているのに対し、e文書法は電帳法の対象を含め、医療、保険関係、証券や建築に関係する法定文書も対象としています。また管轄も経済産業省、内閣府、国税庁など幅広い機関にまたがっています。

よくある質問

電帳法に関し、みなさまから多く寄せられる質問をまとめました。

Q:個人事業主なのですが、電帳法に対応する必要があるのでしょうか。

A:はい、必要です。個人でも法人でも税務申告をするのであれば対象になります。

電帳法の改正にあたり、「電子取引」において書面での保存が廃止されましたので、例えば社内で使用中のサービスからの契約書がPDFで送られてきた場合、電子データでの保存が必要になります。最近では、何かのサービスを導入する際はオンライン上で契約するケースが多くなっておりますので、多くの方が当てはまるのではないかと思います。

Q:個人事業主の場合、確定申告で何か注意すべきことはありますか。

A:違反の対象にならないよう、どのような要件での保存が必要か確認してください。

代表的なものですと、「可視性」の要件をみたすため、検索機能がそろっている文書管理ツールなどを用意しておくなどが考えられます。まずは無料ではじめられるものを選ぶのがおすすめです。

万が一、違反してしまうと青色申告の対象外となってしまう可能性もございます。

正しい保存ができるよう、保存要件を確認しておきましょう。

国税庁のホームページに各保存区分に関する一問一答が掲載されております。合わせてご参考ください。

国税庁|電子帳簿保存法一問一答(Q&A)~令和4年1月1日以後に保存等を開始する方~

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/4-3.htm

Q:無料でできる範囲で電帳法に対応する方法を教えてください。

A:無料でトライアルできる書類管理ツールを検討されることをおすすめします。

その際、電帳法に対応した管理ができるかどうかに注目してください。

特に、書類の「取引年月日、金額、取引先」がすぐ取り出せるような保存ができると安心です。

さらに最近は、電子契約サービスでも電帳法に対応したものが増えております。もし契約締結の電子化をお考えならこの機会に電子契約サービスの検討を進めてみるのも手です。電子契約サービスは、契約した書類を電帳法に対応した形でそのままクラウド上に保管ができて便利ですので、合わせてご検討されるのが良いかと思います。

Q:電帳法に対応しなければいけないのは特定の事業者だけでしょうか。

A:いいえ。会社の規模や売り上げにかかわらず、すべての事業者が対象です。

ただし売り上げ高が1000万円以下の法人や個人事業主は、税務職員による調査で書類のダウンロードの求めに応じておけるようにしていれば検索要件に従って保存することは義務付けられていません。

しかし、税務調査において該当の書類を素早く出せるようにしておくには、普段の書類管理にも工夫が必要です。

個人での書類管理でよくあるのが、書類をまとまった場所に保存できていなかったり、ファイル名が統一感なく保存されていて肝心な時に探すのが大変になるといったケースです。

よって、小規模事業者様の場合でも、税務調査対策や普段の業務効率化の面において、電帳法に対応したツールの導入をおすすめしております。その際に気になるのが価格です。

まずは無料の文書管理ツールをいくつかご検討いただくか、DX-Signのように無料で使えて文書管理機能もついているような電子契約サービスもございますので契約の電子化もお考えならそちらもいくつかお試しいただくとよいかと思います。

Q:副業をしているのですが、電帳法に対応する必要があるのでしょうか。

A:ケースによります。

国税庁によりますと、例えば「電子取引」の場合、雑所得とした収入金額について前々年の金額が300万をこえる場合、その雑所得を生じた活動の中でやり取りした書類を電子データで受け取っている場合は電子データでの保存が必要です。

詳しくは国税庁の回答をご参考ください。

参考)国税庁|電子帳簿保存法一問一答【電子取引関係】(令和4年6月) 問59

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

Q:紙の領収書をスマホで撮影し、電子データとして保存してもいいのでしょうか。

A:はい、可能です。以前はスキャンをする為だけにオフィスに戻るなどの手間が発生していたのですが、現在はスマートフォンでの撮影も許可されています。ただし、スキャナ保存対象外とされる書類については、当然スマートフォンでの撮影も適応されませんのでご注意ください。

どのような書類がスキャナ保存の対象外となるかは、国税庁の回答をご参考ください。

参考)国税庁|電子帳簿保存法一問一答【スキャナ保存関係】(令和4年6月) 問2

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_02.pdf

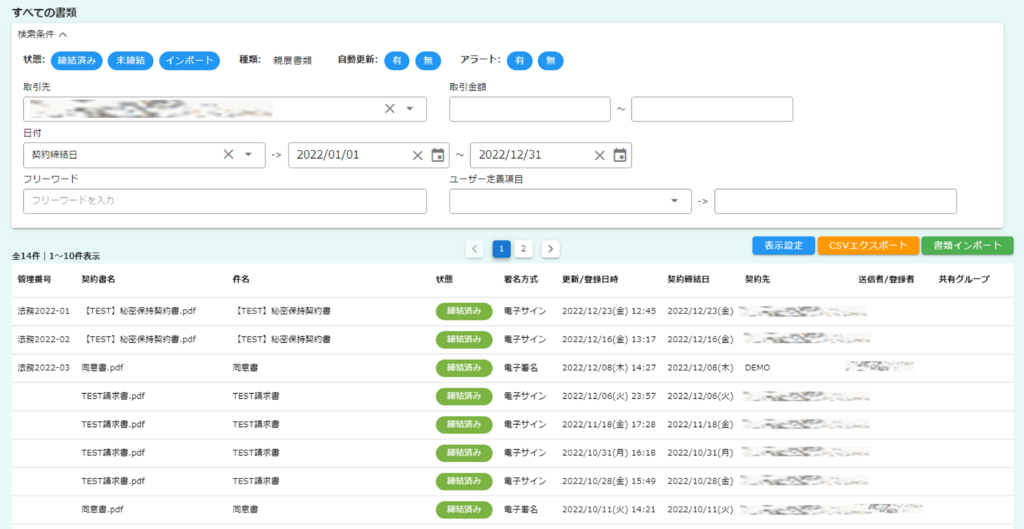

電子契約サービスDX-Signの導入がおすすめ

DX-Signの検索画面

電子契約のソフト、DX-Signは電帳法で対応が求められる契約書を電子化しクラウド上で締結可能にするシステムです。電子取引として電子データの保存が求められますが、電帳法に定められる検索要件のすべてを満たす形で保存することが可能となります。監査ログ機能もございますので、訂正削除の残るシステムとして改ざん防止措置の観点においても優れております。

契約書以外の書類にも対応できるよう、電子契約に求められる電子署名の付与のほか、タイムスタンプのみの付与など書類を送信する方法も選択できるようになっております。

電帳法へ対応し、ペーパーレス化を進める上でもおすすめの電子契約ソフトです。

まとめ

いかがでしたでしょうか。電子帳簿保存法は改正後、複数の要件が緩和されました。電子保存へのハードルが下がった今改めて内容を把握し、本格導入までの具体的な準備を進めましょう。

対応にあたり不明点などございましたらDX-Signまでお気軽にご相談ください。